“十四五”时期,我国进入新发展阶段,必须在新发展理念引领下构建新发展格局,着力推动高质量发展。在体制机制层面,随着《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》《2030年前碳达峰行动方案》等文件相继出台,我国建立完善了双碳“1+N”政策体系,开启了经济社会发展全面绿色低碳转型的新篇章。在此背景下,能源消费强度和总量双控制度同步调整完善,为统筹处理好发展与减排、整体与局部、短期与中长期等关系提供了制度依据,对我国能源体系平稳绿色转型起到了积极的引导和促进作用,也为碳排放总量和强度双控制度实施奠定了必要基础。

本文作者为中国石化经济技术研究院 王 盼

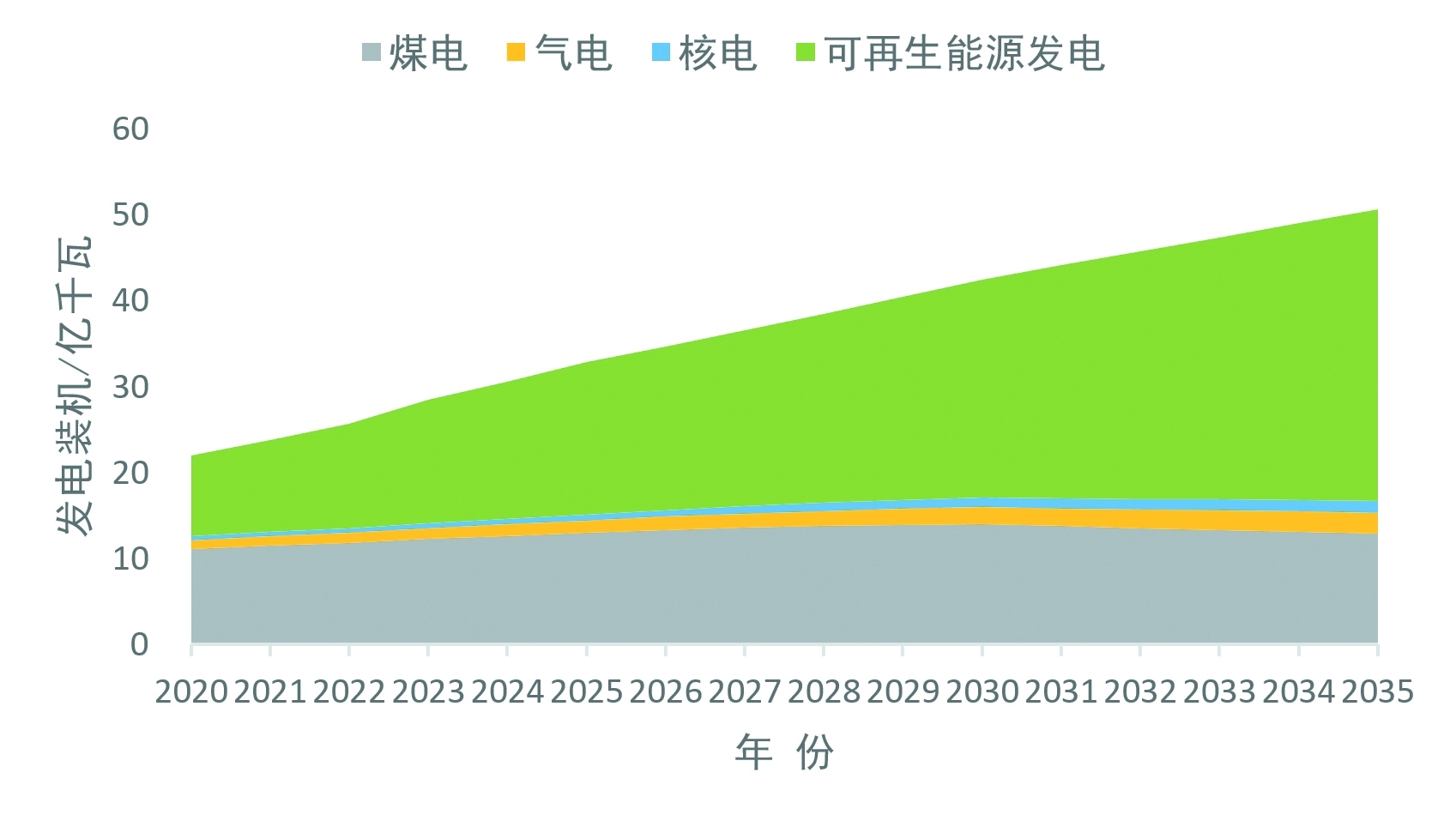

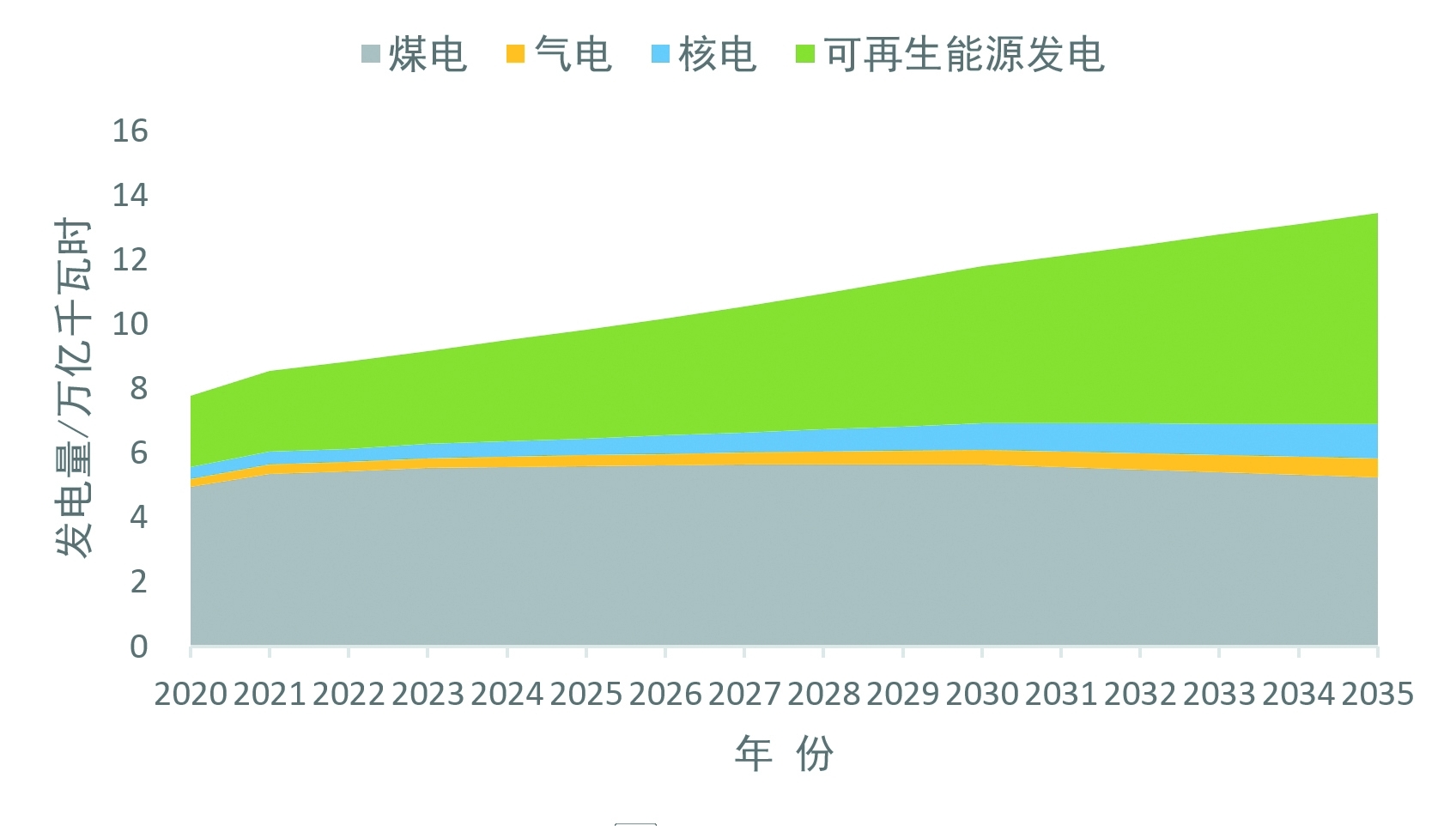

我国可再生能源发电增长及预测情况

数据来源:中国石化经济技术研究院

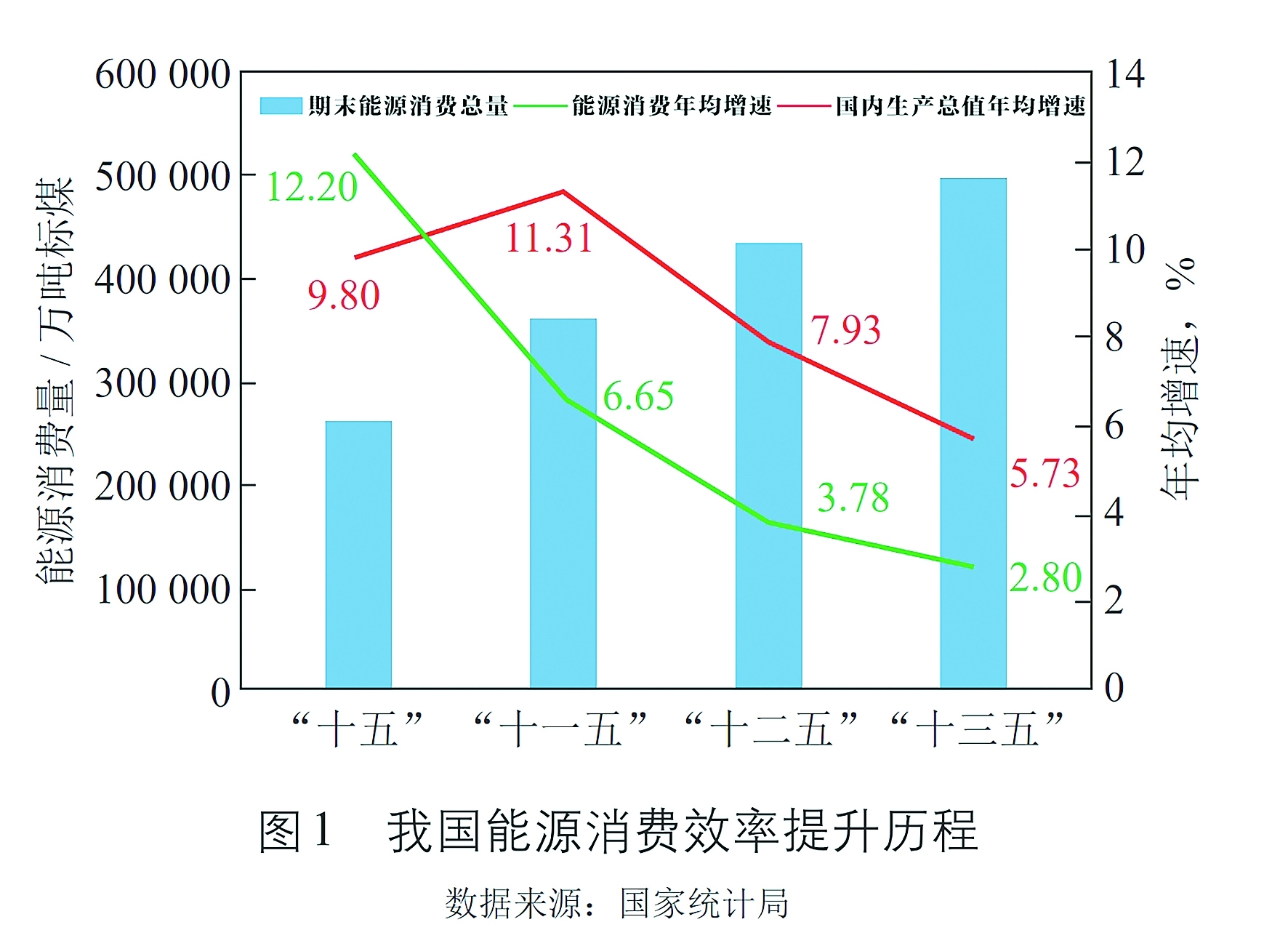

我国能源消费效率提升历程

能耗双控制度是如何提出与演变的

能耗双控制度起源于“十一五”时期的节能减排政策,至今经历了能源消费强度控制、能源消费强度和总量双控、转向碳排放双控三个阶段。

建立:能源消费强度控制阶段

21世纪以来,我国经济快速增长,“十五”期间GDP年均增速接近10%,带动能源消费以年均12%以上的速度猛增至26亿吨标准煤,约为1998年能源消费总量的两倍。这种粗放型经济增长方式造成了资源浪费和生态破坏,严重制约了国民经济的可持续发展。

2006年,《中华人民共和国国民经济和社会发展第十一个五年规划纲要》提出建设资源节约型、环境友好型社会,首次设定“单位国内生产总值能源消耗比‘十五’期末降低20%左右”的约束性目标,能源消费强度控制政策正式确立。

健全:能源消费强度和总量双控阶段

2011年,《能源发展“十二五”规划》首次提出“实施能源消费强度和总量双控制”,在《中华人民共和国国民经济和社会发展第十二个五年规划纲要》设定的“单位国内生产总值能源消耗降低16%”的约束性目标基础上,增设了2015年能源消费总量控制在40亿吨标准煤的预期性目标,并要求把能源消费总量控制目标落实情况纳入各地经济社会发展综合评价考核体系,实施定期通报制度。

在“四个革命、一个合作”能源安全新战略指引下,2015年,党的十八届五中全会首次正式提出实行能耗总量和强度双控。2016年,《中华人民共和国国民经济和社会发展第十三个五年规划纲要》明确要求到2020年单位GDP能源消耗降低15%、能源消费总量控制在50亿吨标准煤以内。《能源发展“十三五”规划》将能耗双控作为经济社会发展的重要约束性指标,建立指标分解落实机制,同时要求每季度发布能耗双控“晴雨表”。

转型:能耗双控向碳排放双控转变阶段

“十四五”以来,我国全面启动碳达峰碳中和行动,能耗双控制度既要服务“双碳”大局,又要统筹好发展和安全,制度的科学性、系统性、协同性显著增强。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》在能耗双控方面设定了2025年能源综合生产能力大于46亿吨标准煤、单位GDP能源消耗降低13.5%、单位GDP二氧化碳排放降低18%等约束性指标,在碳排放双控方面提出实施以碳强度控制为主、碳排放总量控制为辅的制度。为助力规划目标的实现,国家发展改革委印发了《完善能源消费强度和总量双控制度方案》,实行能耗强度降低基本目标和激励目标管理,对达到激励目标的地区免予考核能源消费总量,并在政府层面推行用能指标市场化交易,建立能源消费总量指标跨地区交易机制。这些新政策将能效优先和保障合理用能、服务经济发展等目标有机结合起来。

2021年是“十四五”开局之年,也是“双碳”元年,有些地方出现了虚喊口号蜂拥而上,或是目标过高脱离实际的“运动式”减碳乱象,叠加疫情后经济重启、极端天气等因素,煤炭市场一度供不应求、价格飙升,能耗双控考核预警更是引发多地以限电停产等“一刀切”方式控制能耗。下半年起,国家及时开展政策纠偏,12月召开的中央经济工作会议强调“‘双碳’工作不可能毕其功于一役”,并首次提出“创造条件尽早实现能耗‘双控’向碳排放总量和强度‘双控’转变”。

为进一步增强能耗双控制度与“双碳”目标的衔接,消除体制机制层面对碳排放统计方法、评价标准、碳减排约束激励等事项规范不到位等弊端,2022年,《关于加快建立统一规范的碳排放统计核算体系实施方案》《关于进一步做好新增可再生能源消费不纳入能源消费总量控制有关工作的通知》《关于进一步做好原料用能不纳入能源消费总量控制有关工作的通知》等政策酝酿出台。2023年,中央深改委会议审议通过《关于推动能耗双控逐步转向碳排放双控的意见》,提出坚持先立后破,完善能耗双控制度,持续加强碳排放双控基础能力建设,分阶段推动能耗双控转向碳排放双控。

能耗双控制度调整带来了哪些影响

“十四五”时期,国际局势剧烈而深刻变化,国内高质量增长与低碳转型叠加,能源问题越来越成为经济发展中极为敏感和关键的一环。我国能耗双控制度适时调整、及时纠偏,有力保障和促进了产业结构优化和能源结构转型,为积极稳妥推进碳达峰碳中和提供了良好制度环境。

促进了能效提升和清洁用能

一方面,实施能耗双控制度和产业结构调整优化互相促进,能源消费总量迅速增长的势头得以遏制,能源利用效率显著提升。我国第三产业对GDP增长贡献率和拉动作用不断增强,新型工业化建设加快了高耗能行业和传统制造业向高端化、智能化、绿色化转型进程,能源利用方式更为集约和节约。在能耗双控制度初设的“十一五”时期,我国能源消费年均增速在7%左右,能耗强度约为0.7吨标准煤/万元,能源消费总量从20亿吨标准煤增至30亿吨标准煤只用不到4年时间;到“十四五”时期,我国能源消费年均增速降为3%左右,能耗强度低于0.5吨标准煤/万元,能源消费总量从40亿吨标准煤增至50亿吨标准煤用时延长到10年。

另一方面,我国能源消费结构持续低碳化、电气化转型,碳排放强度稳步下降,经济发展与资源环境之间的矛盾得到有效缓解。从一次能源角度看,煤炭是碳排放强度最高的化石能源,在我国能源消费中的占比已从2007年的峰值72.5%大幅降为目前的56%左右;从终端用能角度看,电能是更为高效清洁的能源品种,占比从“十一五”时期的不足20%稳步升为目前的28%左右。得益于产业结构和能源结构的优化调整,近10年,我国能源活动相关的碳排放强度从1.2吨二氧化碳/万元左右迅速降至0.9吨二氧化碳/万元以内。

加快了能源供应低碳化进程

能耗双控制度调整促进了可再生能源高质量开发、规模化供应,从而加快我国能源供应结构低碳化进程。可再生能源产业的快速发展,既得益于配套政策激励,也得益于企业增产扩能。国家政策方面,《“十四五”可再生能源发展规划》提出在“三北”地区优化推动风电和光伏发电基地化规模化开发、在中东南部地区推动风电和光伏发电就地就近开发、在东部沿海地区推进海上风电集群化开发等系列举措,助推我国可再生能源进入规模化、高比例、市场化、高质量发展的新阶段;企业战略方面,五大央企发电集团的“十四五”新增可再生能源装机容量规划目标超过300吉瓦,中国石化、中国石油等能源化工央企为了促进自身的节能减排和绿色发展,也纷纷依托油气传统业务开发自消纳的风电和光伏发电项目。在政策和市场的共同推动下,截至2023年底,我国可再生能源装机容量突破14.5亿千瓦,占到我国发电装机总量的50%以上,历史性超越火电装机。

与此同时,为了确保能源系统先立后破平稳转型,积极稳妥推进碳达峰碳中和,我国化石能源供应稳定增长。近10年,我国原油产量保持在2亿吨左右,海外石油权益产量迅速增长、供给能力迅速增强;天然气产量翻一番,从1100亿立方米左右增至2200亿立方米以上;原煤产量增为46亿吨左右,增幅为15%,特别是煤电几乎占全社会发电总量的60%,在保障国家能源安全中发挥着“压舱石”作用。

为经济增长与合理用能提供了空间

受经济发展阶段和能源资源禀赋影响,我国的能源消费和碳排放存在两大特征:一是能源消费仍处于增长期,二是能源消费增长与碳排放增长紧密相关。展望未来10年,我国高质量发展阶段与碳达峰重叠,能耗双控制度的适时调整完善,有利于能源产业更好地服务保障经济社会发展。

根据《关于推动能耗双控逐步转向碳排放双控的意见》,原料用能和可再生能源消费将不再纳入能耗双控。在确保实现2025年能耗强度较2020年下降13.5%目标的基础上,减扣原料用能和可再生能源消费有望分别为经济增长腾挪约1亿吨标准煤和3亿吨标准煤的能耗空间。

这一方面有利于赋予各级政府更大的能源管理自主权,鼓励因地制宜地探索经济增长与绿色转型之间的平衡路径,在很大程度上为高附加值的优质能源化工项目提供了弹性空间,对于高质量发展经济、升级产业、稳定民生都有重大意义;另一方面有利于进一步促进可再生能源开发与消纳,减少经济发展对化石能源消耗的依赖,从而在国际能源治理中为我国经济社会发展争取更大主动权。

为碳排放双控构建了制度基础

碳排放双控制度的顺利实施,需要依赖碳排放计量监测、统计核算、预算管理、考核评价等机制的建立健全。在10多年的能耗双控实践中,我们积累了丰富的能源消费统计报告、固定资产投资项目节能审查、能耗强度下降目标设定及分解等经验,“十四五”规划更是设定了能耗强度下降和碳排放强度下降双约束性目标,为转向碳排放双控奠定了体制机制基础。

此外,在能耗双控制度的约束引导下,我国用能权交易、碳排放权交易、自愿减排交易、绿电交易、绿证交易等市场化机制逐步建立完善,有助于激发市场主体绿色转型的内生动力。《关于做好可再生能源绿色电力证书全覆盖工作促进可再生能源电力消费的通知》强调,采取“证电合一”的交易模式,进一步将能源市场与碳市场衔接起来,引导市场主体将用能管理与碳排放管理有机统一,从而为碳排放双控转型营造更有利环境。

能源化工产业如何更好地推进转型

作为能源的供给者,能源化工产业要扛稳保障国家能源安全责任,确保能源充足稳定、绿色高效供给。预计到“十五五”末,为服务支撑经济社会高质量发展,我国能源消费总量、天然气消费量和非化石能源消费量都将保持增长,石油消费量也将维持在8亿吨左右的高位。因此,能源化工产业需持续增强能源供应保障能力,特别是石油、天然气等对外依存度较高的能源品种的自主保障能力。与此同时,要全方位推进能源产品洁净化、生产过程低碳化,着力降低化石能源利用的碳排放水平;持续完善化石能源产供储销体系建设,以及异质能源系统耦合机制的建立健全,避免能源领域的单点问题引发经济社会的重大风险。

作为能源的消费者,要持续推进产业结构优化调整和用能结构清洁转型,加快实现用能管理和碳排放管理衔接。从全国总体来看,一方面,能源化工产业的能源消费总量偏大、高碳化石能源使用偏多、电气化转型难度偏高,需要因地制宜探索氢能替代、绿电交易、CCUS兜底等多元化转型路径;另一方面,能源化工产业的用能形式和碳排放更复杂,既有燃料用能又有原料用能,既有燃烧排放又有过程排放,亟须抓住能耗双控向碳排放双控转变的政策窗口期,建立完善碳排放计量监测、统计核算、考核管理等制度。

作为“双碳”行动的贡献者,要积极推动行业层面、企业层面和产品层面的碳排放统计核算方法体系建设。能源化工产业的碳减排行动对于全社会绿色低碳发展发挥着重要的引领作用。一是要科学研究制定电力、石化、化工等行业碳排放核算与评价的方法与标准,摸清碳排放底数与减排潜力、路径;二是要合理规范能源化工企业碳排放核算方法与监管机制,特别是完善碳市场、绿电市场等交易活动在能耗双控和碳排放双控下的认证机制;三是要逐步健全合成氨、甲醇、乙烯等重点产品的生产过程碳排放核算方法,以及产品碳足迹评价标准与认证体系。

作为高质量发展的参与者,要加快实现能源化工产业自身的高质量转型与发展。我国能耗双控制度的实施与调整,以推动高质量发展为总要求。能源化工产业作为国民经济中重要的基础性产业,在新型工业化、产业链供应链建设中承担着重要职责,预计产业规模将进一步扩张,能源需求和碳排放仍有增长潜力。因此,更要坚持创新驱动、价值引领,着力补链、强链、延链,提高产品附加值,提升高端产品市场竞争力,不断降低能源化工产业的能耗强度和碳排放强度。