1节能项目费用效益界定

节能项目不仅节省能源,还会带来环境效益,评价节能项目时,必须对节能项目的经济效益、节能效益、环境效益有全面的考虑和体现。财务评价、国民经济评价是一般建设项目经济评价的主要内容,节能项目可参照其评价方法。财务评价和国民经济评价是互相联系的,共同点是评价的目的、基础、计算期相同,区别是评价的角度、费用和效益范围划分、采用的价格、主要参数等不同。节能项目最显著的特征应是能源资源的节约,而节能量不属于直观的产出,需要根据项目情况,通过实际监测或计算得到,因此能项目更侧重于价值量的分析,由于各能源品种价格的独立性,在分析价值量前,需要明确项目节约各能源品种的实物量,据此还可得到减排气体的减排量。节能项目的经济评价中,关键要识别清楚费用和效益,针对项目范围,比较“有”、“无”项目的情况,确定不同评价条件下的费用ㄒ婺诤。

费用效益法是节能项目技术经济评价的重要方法。对费用和效益进行全面、准确的分析,是进行节能项目财务评价、国民经济评价的基础。针对节能项目特点,在现金流入量中,应考虑由项目带来的节能量和减排量收入,以及出售余能、管理增效、产品增产等收入;在现金流出中,应主要考虑节能项目的投入及运行费用,以及项目本身带来的污染物排放的损失。

节能量收入主要为节能项目中各能源品种(如电力、煤炭、油、天然气等)因节约能源而减少支出所产生的收入,以该种能源的价格和节约实际数量为计算基数;减排量收入为节能项目因节约能源而减少了污染气体排放带来的收入,以该种减排气体的价值和减排实际数量为计算基数,本研究考虑约减排气体主要包括CO2、SO2、NOx和烟尘。

2节能量及节能量价值

2.1项目节能量的确定

节能量,即能源节约量,指一定时期内节约和少用能源的数量。节能量是一个相l比较量,需在一些基础指标计算的前提下,通过对比得出。由于对比目的和基础不同,节能量计算结果有差异。计算节能量的方法是以基期的单位产值(产量或工作量)综合能耗(或单项能耗)的差额乘以报告期产值(产量或工作量)。计算公式为:

节能量=[基期能源消费量/基期产值(产量或工作量-报告期能源消费量/报告期产值(产量或工作量)]×报告期产值(产量或工作量)

计算结果,正值为节约,负值为增耗。

2008年,财政部和国家发展和改革委员会为实施《节能技术改造财政奖励资金管理暂行办法》,发布了《节能项目节能量审核指南》,指南规定了“节能量确定和监测方法”。其中,节能量是指项目正常稳定运行后,因用能系统的能源利用效率提高而形成的年能源节约量,不包括扩大生产能力、调整产品结构等途径产生的节能效果;若无特殊约定,比较时间为1年。据该指南定义,项目节能量等于项目范围内务产品(工序)实现的节能量之和扣除能耗泄漏。单个产品(工序)的节能量可通过计量监测直接获得,不能直接获得时,可通过单位产量能耗的变化进行计算确定。

本研究认为,在节能项目经济评价中,可借鉴上述方法,不同点有:单个产品(工序)节能量为项目实施前后单个产品(工序)单耗的差值与报告期产量的乘积,这里的“报告期产量”,是指项目实施后的“报告期产量”,而不是实施前的产量;在节能项目经济评价中,不仅需要确定折算成标准煤的项目综合节能量,还需要确定各能源品种实物的节能量,因此需要计算单项节能量(如节煤量、节油量、节电量等)。单项节能量可以按上述同样方法步骤计算,只要将“基准综合能耗”(标准煤)换成“基准单项能耗”(实物量单位)、“综合能耗”换成“单项能耗”即可。在项目实施完成后的经济评价中,可根据项目范围内改造前后的实测各能源品种消费量差值,作为项目报告期各能源品种的节能量。

大部分情况下,企业若不进行大规模的扩产扩能,也不进行大范围的落后工艺或产能的淘汰,那么项目节能量就等于节能技术改造措施形成的节能量。如企业实施增产扩能项目,新增比较先进的生产能力,则由于新增先进生产能力而形成的节能量确定如下:确定单个产品(工序)既有产能的平均单位产品(工序)能耗,即基准能耗;确定单个产品(工序)新增产能的单位产品(工序)能耗:确定单坎品(工序)纯新增产能;确定单个产品(工序)新增先进产能的节能量,即新增产能前后的单位产品(工序)能耗差值与纯新增产能的乘积;确定项目新增产能节能量,项目范围内各产品(工序)的新增先进产能节能量之和。

如企业淘汰落后工艺和产能,并新建先进产能对该部分产能进行等量替代,那么由于淘汰落后产能而形成的节能量确定如下:确定单个产品(工序)落后产能的单位产品(工序)能耗,也就是基准能耗p确定单个产品(工序)新增先进替代产能的单位产品(工序)能耗;确定单个产品(工序)被淘汰的落后产能;确定单个产品(工序)淘汰落后产能的节能量,即淘汰落后前后的单位产品(工序)能耗差值与被淘汰落后产能的乘积;确定项目淘汰落后产能的节能量,项目范围内各产品(工序)的淘汰落p产能节能量之和。

如果企业实施的节能项目,既进行了节能技术改造,又大规模扩产扩能,还淘汰了落后产能,且用先进产能进行替代,那么该节能项目的节能量应是技术改造、扩大产能、淘汰落后3类节能量之和。但是,实际上这种情况很少,大多数情况是通过节能技术改造,提高了系统的能源利用效率,从而产生了节能量。

2.2节能量价值分析

节能项目产生节能量,节能量是有价值的。理论上,年节能效益等于年节能量(tce)与单位能源价格的乘积,但标准煤的价格与项目的能源种类、能源实物价格有关,没有统一价格。实际上,节能项目节约的能源种类有多种,如:原煤、电、天然气等,在计算节能效益时,先要计算出节能项目各种能源的实物节能量,再乘以对应能源种类的价格,可得到节约该种能源的经济效益,相加后可得节能项目的节能效益。

在项目进行财务评价时,计算节能效益的各种能源价格应当选当时、当地实际的能源价格。在项目进行国民经济评价时,计算节能效益的能源价格应选;能反映各种能源真实价值的价格,即影子价格。影子价格是指社会经济处于某种最优状态时,能够反映社会劳动的消耗、资源稀缺程度和最终产品需求情况的价格;凭济学的角度来分析,影子价格就是由消费者支付意愿或机会成本所决定的商品价格;从项目角度看,影子价格应是能够真实反映项目投入物和产出物真实经济价值的计算价格。

根据我国能源价格特点,我国煤炭、原油、天然气价格大部分已实行市场化,在分析经济效益和费用时,可分别选择其能源品种的市场价格进行计算;对于电力等政府控制价格的能源品种,其影子价格很难确定,为简化起见,用全国各省X的电力市场零售价平均值近似代替;对于成品油,由于目前已实行燃油税政策,这样可以近似用实施燃油税后的成品油价格代替成品油的影子价格。

明确了节能项目节约各能源品种的实物量,确定了对应的能源品种价格,就可以分别计算出项目财务评价、国民经济评价条件下的节能效益。

3减排量及减排量的价值

3.1减排量的计算

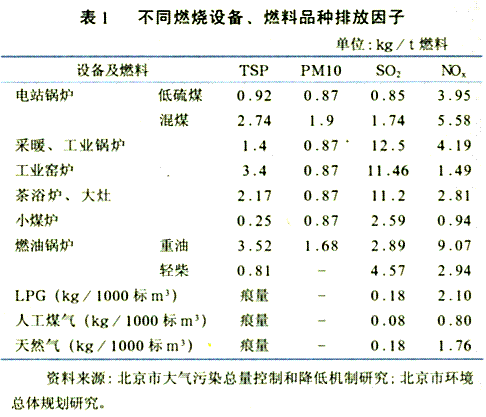

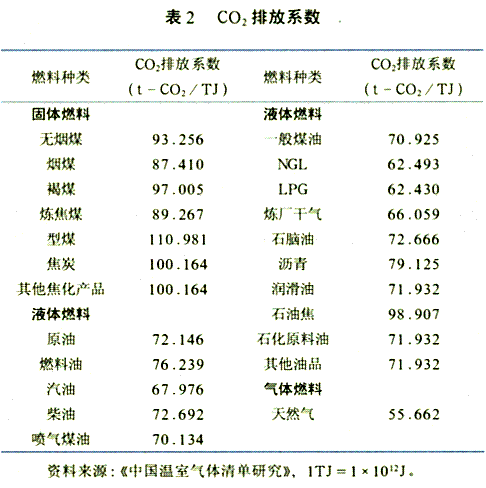

2007年,我国能源消费总量中,煤炭占69.5%、石油占19.7%、天然气占3.5%、水电风电和核电占7.3%。我国能源活动引起的大气污染物主要有二氧化硫、氮氧化物、烟尘以及二氧化碳等。在实际应用计算中,为了简化起见,主要计算二氧化碳、二氧化硫、烟尘等的减排量,根据节能项目得到的各能源品种节约量,然后确定相应的排放因子或排放系数,就可以计算得到主要排放物的实际减排量。分设备、分燃料品种的排疽蜃硬捎谩氨本┦写笃污染成因和来源分析”项目和“北京市环境总体规划研究”项目的研究成果,从表1中得到。烟尘排放系数,可参考《工业污染物产生和排放系数手册》(国家环境保护局科技标准司编,2003)。

根据国家统计局、中国环境科学研究院资料(2005年),我国火力发电大气污染物SO2、NOx、烟尘排放系数分别为8.03、6.90、3.35(单位:g/kwh)。温室气体二氧化碳的排放系数从表2中可以查到。

3.2减排量价值

减排量价值关系到节能项目环境影响货币量化分析问题,但目前我国并没有环境影响货币量化分析的实施细则或技术导则,环境影响评价方法中也没有一套对费用和效益进行量化的统一价值尺度,因此无法按统一标准对环境影响产生的费用进行比较。本研究主要针对CO2、SO2、NOx和烟尘减排气体,从财务评价和国民经济评价2个角度,分别阐述其减排量价值。

(1)CO2减排价值

在财务评价条件下,如没有发生CO2的市场交易,则CO2减排价值为0;如有市场交易,CDM是目前国际碳交易机制的一种,因此可参考目前CDM项目可用于交易的“核证的减排量”(CERs)参考合同价格。当节能项目实现CDM交易,产生CERs,获得CO2减排价值,一般为8—12欧元/t,并随市场环境变化、项目差异、买卖双方谈判能力卸不同。

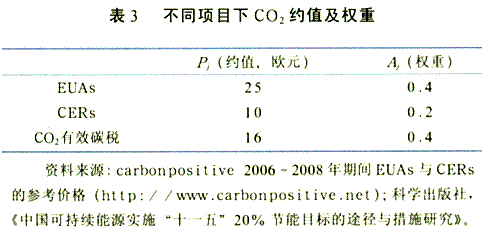

从国民经济角度,无论是否能够实现市场交易,节能项目产生的CO2减排量都具有一定的环境价值。本研究主要通过锌脊际上不同的碳交易价格以及实施碳资源税国家的碳税,确定国民经济评价下的C02减排量价值。以配额为基础的碳交易,如EUAs,价格高于CERs;北欧4国(丹麦、芬兰,瑞典、挪威)在20世纪90年代的“绿色财政改革”实施的能源税收制度也可作为参考(见表3),重点考虑EUAs和碳税,通过赋权,可得到国民经济评价下的CO2减排量价值约为160元/t。

(2)SO2减排价值

根据污染者负担原则,排污者应当承担治理污染源、消除环境污染等损失的费用,即排污费。目前,我国废气排污费的收费原则包括:排污即收费,超标准排放废气污染 ,按照《大气污染防治法》的规定进行相应处罚;废气排污费的多因子收费规定为排污量最多的3个污染因子叠加收费;同种污染物不同污染因子不重复收费,烟尘与林格曼黑度只收1项,等等。

据此,节能项目财务评价下,对SO2减排价值的计算,主要参考相关排污费以及罚款数据,目前对SO2征收价格为0.63元/kg。同时,全国在基本执行国家标准的情况下,部分地方政府根据各地区环境情况,调高了SO2排污费标准,如:山西、内蒙古、安徽、江苏等省(区),各地方有所差异,计算时应以当时、当地实际价格为准。

全国因环境污染造成的经济损失巨大,如:2004年全国环境损失5118亿元(大气污染占42.9%),占当年GDP的3.05%。相关研究表明,每排放1tSO2所造成的国民经济损失约为2万元人民币。因此,本研究近似认为国民经济评价下SO2减排价值为2万元/t

(3)NOx和烟尘减排价值

由于目前,烟尘和NOx对国民经济影响的单独定量研究较缺乏,本研究将节能项目烟尘产生的国民经济损失近似等于财务评价损失,尽管比实际偏低,但简化了问题。采用排污费收费来计算,即烟尘减排价值为275.2元/t,NOx减排价值为631.6元Nt。

对于具体节能项目,确定了主要排放气体的减排量,再根据相应减排气体的单位价值,就可以分别计算出项目财务评价、N民经济评价条件下减排量价值。一个节能项目的减排效果应该既包括主要气体减排量,也包括减排产生的经济效益。

4其他收益和费用

节能项目的收益中除能源节约、污染物减排带来的收益外,有些还会产生其他收益,如:增产、降低成本、获得奖励等,如果实际产生了就应考虑进去,当然也要注意避免收益的重复计算问题。关于节能技术改造项目的财政奖励问题,2007年8月国家发展和改革委员会与财政部印发了《节能技术改造财政奖励资金管理暂行办法》,中央财政采取“以奖代补”方式对十大重点节能工程给予适当的支持和奖励,奖励额按项目技术改造实际取得的节能量和规定的标准确定,并同时规定了节能奖励的申请条件,如:东部地区节能技术改造项目根据节能量按每吨标准煤200元、中西部地区按每吨标准煤250元奖励等。一些地方政府也仿照中央的做法,设立了节能专项资金,根据项目实际节能量进行奖励。这些奖励对项目国民经济评价没有影响;但对企业而言,因节能项目产生节能量获得了奖励,在财缙兰壑校应纳入节能收益。问题在于不是所有项目都能得到资金奖励,而需要具备一定的条件,并且各地方的政策又有区别,这种资金对项目而言具有不确定性。因此,在项目可行性研究报告中的财务评价,不宜作为项目收益;在项目实施完成后的经济评价中,按实际是否获得奖励可分别缏恰

此外,在节能项目的费用中要考虑节能项目本身带来的环境污染问题。一般情况下这不是主要问题,影响不大的,可忽略不计;但对一些重大项目,因为节能改造项目本身带来的环境污染而造成的损失,应作为项目费用考虑。

5小结

(1)在计算项目节能量时,首先要明确界定项目范围,然后计算报告期项目节约的各种能源实物量和标准量的总量。项目节能量分节能技术改造、大规模扩产扩能、用先进产能替代落后产能等情况区别对待,按本文方法计算。在计算节能量价值时,注意区别财务评价和国民经济评价下所使用的能源价格,对于定价机制已市场化的能源品种,如:煤、原油、天然气等,二者基本一样;对于价暧晒家调控的能源品种,如:电力,财务评价时选用项目当时、当地的实际价格,而国民经济评价时,建议用全国各地方的电力市场零售价平均值近似代替。

(2)在计算项目减排量时,要根据报告期项目节约的各能源品种实物节能量,然后查找相关的污染排放物和CO2的排放因子或排放系数,再计算出具体排放物的减排量。节能项目的主要减排物包括:SO2、NOx烟尘和CO2等,污染物一般选取主要的前3种排放物。F计算减排量价值时,要区别财务评价和国民经济评价下的单位减排量价值。财务评价下,只有当项目减少排放给企业带来了实际效益,如:减少了排污费、实现了碳交易等,才计入减排收益;国民经济评价下,只要有减排,对社会总是有益的,都应计入减排收益。