近几年来,我国节能服务产业保持了稳步上升的好势头,已经逐渐成为用市场机制推动全国节能减排的重要力量。财政部、国家税务总局《关于促进节能服务产业发展增值税、营业税和企业所得税政策问题的通知》(财税[2010]110 号)规定,从2011 年1月1日起,节能服务公司如果能够同时满足六个条件,其实施合同能源管理项目所得可以享受企业所得税、增值税、营业税优惠税收优惠。

企业所得税优惠:三免三减半

对符合条件的节能服务公司实施合同能源管理项目,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年按照25%的法定税率减半征收企业所得税。

营业税优惠:

对符合条件的节能服务公司实施合同能源管理目,取得的营业税应税收入,暂免征收营业税。

增值税优惠:

节能服务公司实施符合条件ê贤能源管理项目,将项目中的增值税应税货物转让给用能企业,暂免征收增值税。

享受以上合同能源管理项目税收优惠政策的节能服务公司,需同时符合六个条件:

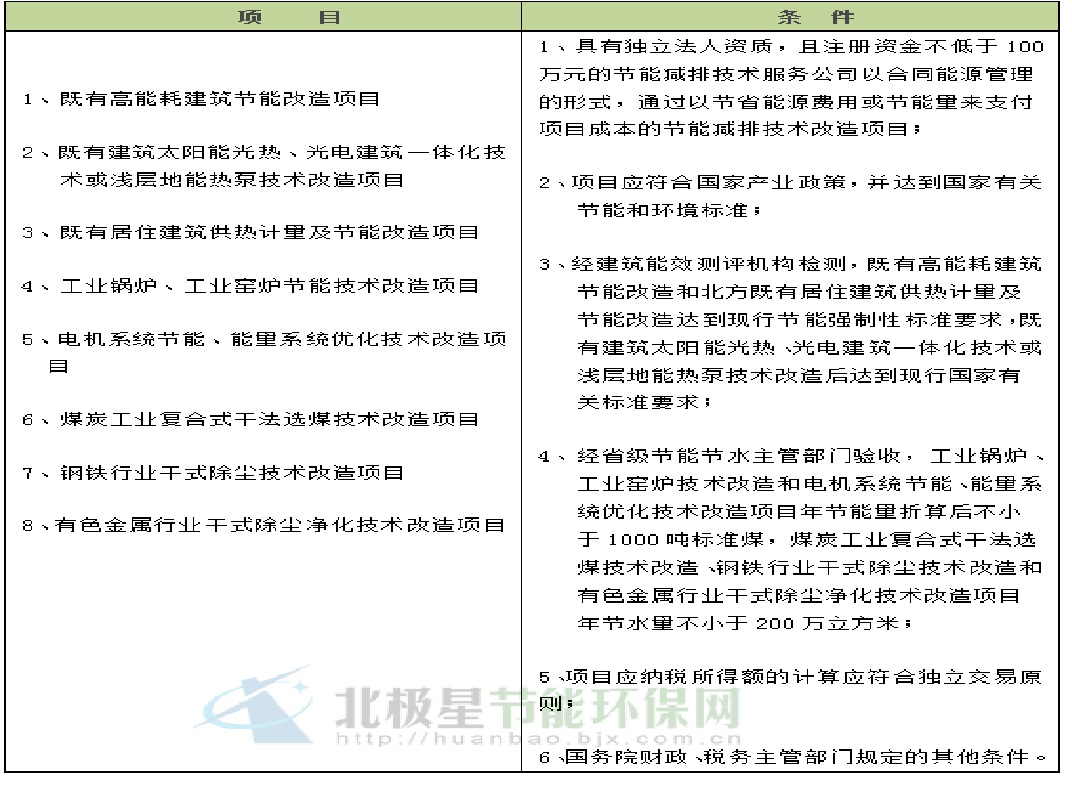

1.具有独立法人资格,注册资金不低于100万元,且能够单独提供用能状况诊断、节能项目设计、融资、改造(包括施工、设备安装、调试、验收等)、运行管理、人员培训等服务的专业化节能服务公司;

2.节能服务公司实施合同能源管理项目相关技术应符合国家质量监督检验检疫总局和国家标准化管理委员会发布的《合同能源管理技术通则》(GB/T24915-2010)规定的技术要求;

3.节能服务公司与用能企业签订《节能效益分享型》合同,其合同格式和内容,符合《合同法》和国家质量监督检验检疫总局和国家标准化管理委员会发布的《合同能源管理技术通则》(GB/T24915-2010)等规定;

4.节能服务公司实施合同能源管理的项目及条件符合以下列示:

5.节能服务公司投资额不低于实施合同能源管理项目投资总额的70%;

6.节能服务公司拥有匹配的专职技术人员和合同能源管理人才,具有保障项目顺利实施和稳定运行的能力。

注:节能服务公司,是指提供用能状况诊断和节能项目设计、融资、改造、运行管理等服务的专业化公司;合同能源管理,是指节能服务公司与用能单位以契约形式约定节能目标,节能服务公司提供必要的服务,用能单位以节能效益支付节能服务公司投入及其合理利润。用能单位,是指消耗利用煤炭、原油、天然气、焦炭、煤气、热力、成品油、液化石油气、生物质能和其它直接或者通过加工、转换而取得的有用能,如电力、蒸汽等资源的单位。